Muzyka przycichła. Rynek szkockiej whisky.

Scotch Whisky Association publikuje coroczne raporty z liczbami produkcji i sprzedaży szkockiej whisky w objętym raportem roku. Na blogu Diving For Pearls Michael Kravitz również co roku zamieszcza analizy owych raportów, także w szerszym kontekście uwzględniającym rynek whisky amerykańskiej i światowej, korzystając nie tylko z danych od SWA.

Polecam zwłaszcza skupioną na raporcie SWA część pierwszą. Część druga kontynuuje na podstawie szczątkowych danych z 2016, a część trzecia skupia się na rynku amerykańskim.

Jest to fascynująca lektura, zwłaszcza w zestawie z oryginalnym raportem oraz, jeśli akurat pod ręką, książkami “Malt Whisky Yearbook 2017” oraz wstępem do “Whisky Bible 2017” Jima Murraya.

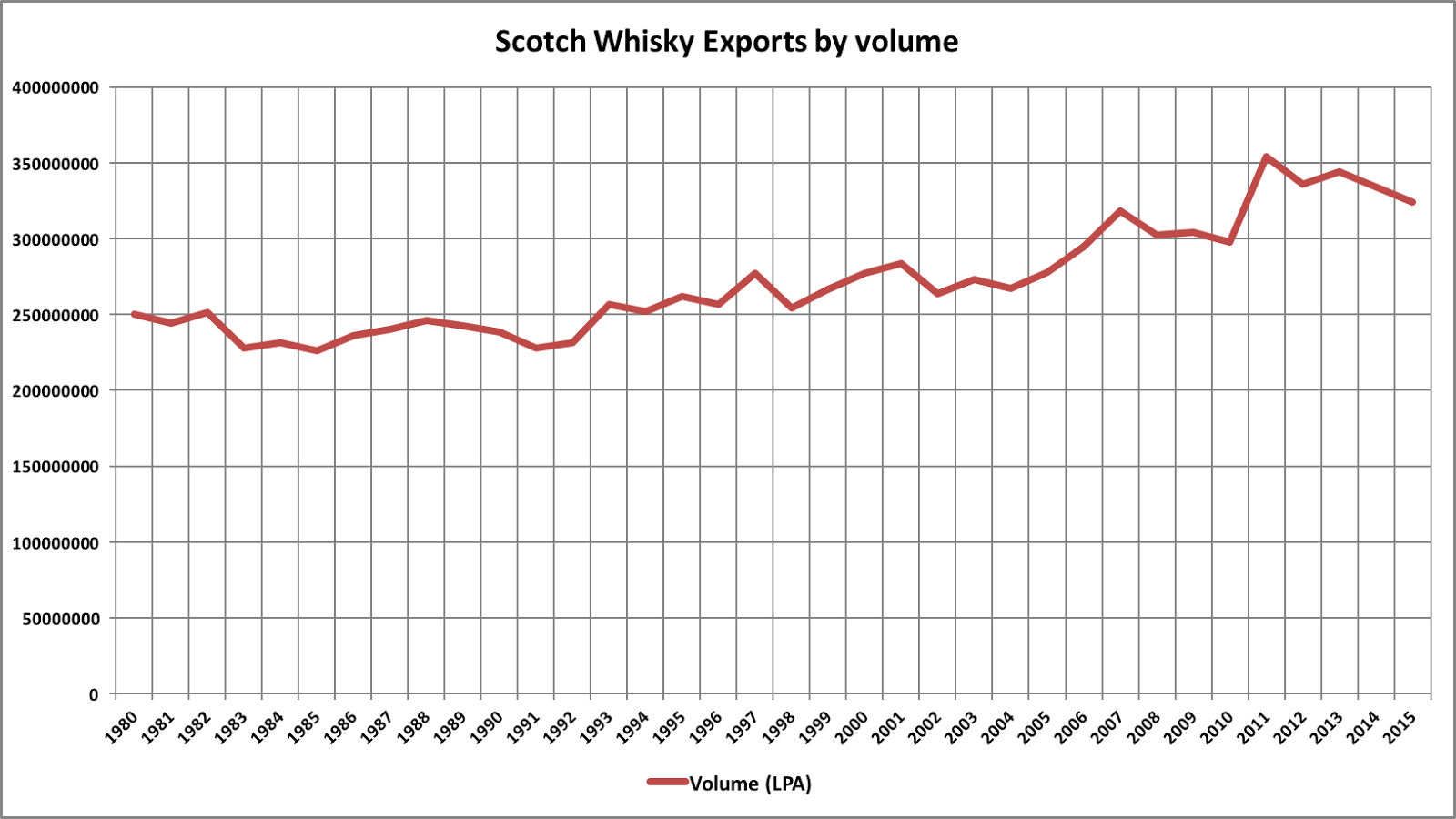

Eksport szkockiej w latach 1980-2015. To nie jest wykres z marzeń prezesa.

Nie będę tutaj robił wklejek ani tłumaczeń podlinkowanych wyżej raportów, ale spiszę kilka wniosków jakie mi się nasunęły w wyniku lekury.

- Szkocka whisky to przede wszystkim blendy. Whisky słodowa stanowi jedną szóstą woluminu (litrów) i jedną czwartą wartości eksportu szkockiej. To trochę truizm, ale łatwo się o nim zapomina z pozycji entuzjasty odkrywającego olbrzymi świat single maltów.

- Aktualny boom to przede wszystkim rosnące ceny, wzrost woluminu eksportu jest mały.

- Wolumin i wartość eksportu szkockiej spadają od maksymalnego jak dotąd roku 2011. Za wcześnie na ogłaszanie końca bańki, natomiast orkiestra gra słyszalnie ciszej.

- Wolumin eksportu whisky słodowej praktycznie nie wzrósł od czasu rekordowego 2011. Co oznacza że entuzjastycznie opisywane w “Malt Whisky Yearbook” rozbudowy kolejnych gorzelni mogą się okazać mocno na wyrost.

- Na przykład: Glenlivet właśnie przechodzi rozbudowę która pozwoli potroić możliwości produkcyjne, do ponad 30mln litrów alkoholu rocznie. Glenfiddich od 2018 będzie mógł produkować 20mln litrów alkoholu rocznie (z aktualnych 14mln), a Macallan - 26mln (teraz 11mln). To są duże wzrosty, aktualne możliwości produkcyjne wszystkich szkockich destylarni whisky słodowej to w sumie 377 mln litrów rocznie (realna bieżąca produkcja od 2013 utrzymuje się na poziomie około 270mln litrów).

- Pozostała w magazynach objętość whisky słodowej starszej niż dziesięć lat sukcesywnie spada od 2008 roku, ale spadek ten wyhamowuje, powinien się wypłaszczyć lub zmienić we wzrost w ciągu najbliższych dwóch lat (patrząc na wzrosty produkcji po roku 2005).

- Popularność whisky wydaje się wciąż rosnąć, czemu więc eksport szkockiej przestał? W rozpatrywanych latach bardzo wzrosła sprzedaż i eksport whisky amerykańskiej (głównie bourbona).

- Amerykańscy producenci mają łatwiej: pomijam to, że destylują w kolumnie pozwalającej na wydajną pracę ciągłą. Podczas kiedy whisky szkocka robi się świetna po około dziesięcu-dwunastu latach, amerykańska bywa bardzo dobra już po czterech, a świetna po siedmiu-ośmiu latach. To pozwala Amerykanom łatwiej reagować na trendy rynkowe. Jak na przykład aktualny boom na whisky, który po szkockiej objął także amerykańską.

- Indie, Polska, Japonia to trzy kraje o największym wzroście woluminu importu szkockiej whisky w 2016 (odpowiednio 41%, 20%, 20%). Jednocześnie Polska i Japonia to niskie wzrosty wartości tego importu, co oznacza że w większości jest to boom na tanie blendy. To potwierdza moje anegdotyczna obserwacje hipermarketowych wystawek wypełnionych czerwonym Grantsem. Ale Szkoci wiedzą że po wzroście produktu popularnego rośnie rynek entuzjastów, dlatego w ostatnim roku bardzo wiele nawet dość niszowych destylarni weszło do Polski z oficjalnymi dystrybutorami (np. produkująca zaledwie milion litrów rocznie Glengoyne). (Część druga).

- To co się dzieje z cenami single maltów starszych niż 18-letnie, a już zwłaszcza w kategorii 25+ można najdelikatniej ująć określeniem strzyżenie owieczek. Śmiesznie się to komponuje ze wspominkami z tamtych czasów, na przykład wspomnianego Jima Murraya, z których wynika że w owczesnych kryzysowych czasach była to whisky wrzucona do nierzadko kiepskich beczek, której nikt po tych trzech-pięciu latach nie kupił do blendów, więc sobie leżała w magazynie bez pomysłu co z nią zrobić. (część trzecia).

- Ian Buxton swój artykuł o cenach singlemaltów w “Malt Whisky Yearbook 2017” zakończył brutalnym “my blunt conclusion on whisky pricing: simply suck it up or move on.”. Wygląda na to że wkrótce to nie konsumenci będą zmuszeni do “suck it up”.

I tym optymistycznym dla nas, konsumentów, akcentem, należałoby zakończyć. A producenci? Branża sobie poradzi, jest o wiele bardziej skonsolidowana w grupy kapitałowe niż podczas poprzedniego kryzysu.